存储,最新的一些信息:

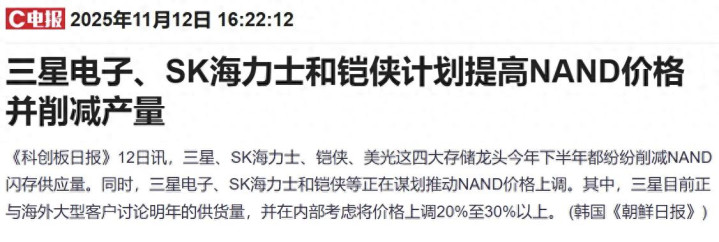

1)11月12日消息,三星电子、SK海力士和铠侠计划提高NAND价格,并削减产量。

其中,三星目前正与海外大型客户讨论明年的供货量,并在内部考虑将价格上调20%至30%以上。

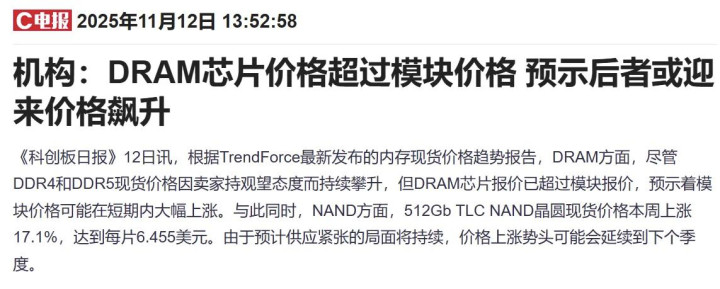

2)机构:DRAM芯片价格超过模块价格,预示后者或迎来价格飙升

由于预计供应紧张的局面将持续,价格上涨势头可能会延续到下个季度。

这条信息利好模组,价格还要继续上涨。

3)大摩上调三星、SK海力士目标价;该行预测DRAM价格将在未来几周内继续大幅上涨,NAND合约价格在第四季可能会上涨20%至30%。

4)消息称存储厂旺宏NOR Flash明年Q1计划涨价,涨幅或达30%

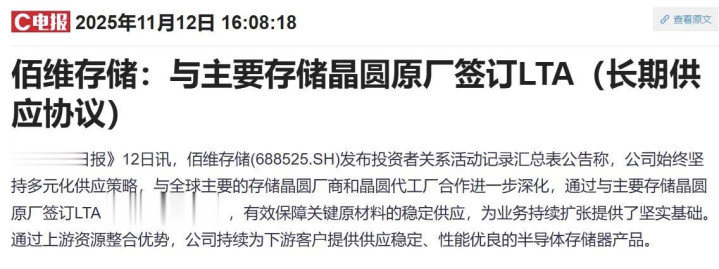

5)佰维存储:与主要存储晶圆原厂签订LTA(长期供应协议)。

6)江波龙:目前各大存储原厂在报价上仍然保持着向上的态势。

7)万润科技:正推进企业级PCIe 5.0 SSD ME14000研发。

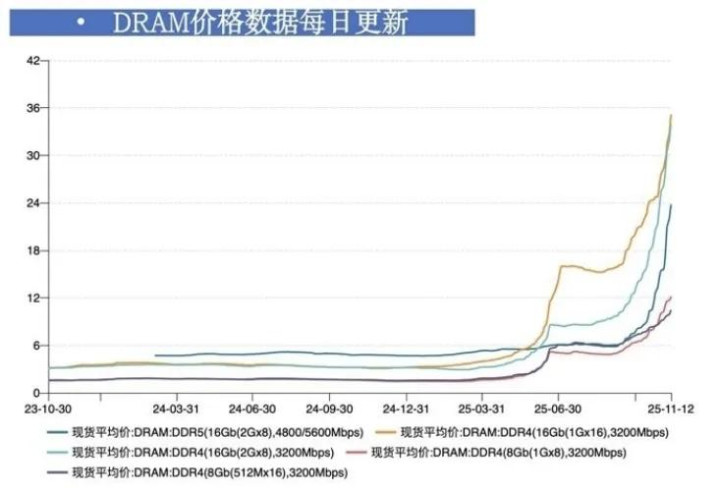

存储超级周期,2025年第四季度服务器报价已上涨近70%,远超机构原先预测的30%。

10月开始,DDR4涨了两倍多。

根据大摩的观点:存储周期通常跨越4-6个季度的上行期,而非单季或单财年行情。

当前市场正处于早期风险累积和上升趋势阶段,经历2.5个月的上涨后,未来6个月可能再涨20%。历史数据显示,在市场创下新高后的一年内,平均回报率达14%。

存储龙头集体减产提价,全面涨价潮启动。

闪迪于11月初率先大幅调涨NAND闪存合约价格50%,此举已引发创见、宜鼎国际等模组厂暂停出货并重新评估报价。在闪迪的带动下,三星电子、SK海力士和铠侠等主要存储厂商正在谋划推动NAND价格上调,其中三星内部考虑将价格上调20%-30%以上。

涨价效应已从合约市场传导至现货市场。TrendForce报告指出,受合约市场强势拉动,NAND现货市场氛围进一步升温,价格上涨幅度及报价频率均显著增加。由于中小型买家难以通过原厂取得货源,转向现货市场采购的需求明显增温,然而现货供应相对稀缺,持货商普遍看好后市走势,延后出货、惜售情绪浓厚,导致成交量有限但价格持续上扬。这种市场心理的转变极为关键,表明行业已从去年的去库存压力转变为当前的供给紧张状态,持货商定价能力显著增强,为价格进一步上涨创造了条件。(就是谁存货多,谁业绩弹性大)。

存储产业相关企业:

模组:江波龙、德明利、香农芯创、佰维存储、时空科技、协创数据、帝科股份等;

芯片:兆易创新、普冉股份、恒烁股份、北京君正、东芯股份、大为股份、联芸科技等;

HBM:赛腾股份、华海诚科、雅克科技、飞凯材料

封测:盈新发展、深科技、长电科技、通富微电等。

存储设备:神工股份、精智达

长鑫存储概念:合肥城建、中山公用、精智达、朗迪集团、兆易创新、深科技等

长江存储概念:养元饮品、万润科技、祥龙电业等

AI算力方面,AMD大涨,公司表示,未来三至五年公司整体营收预计将以约35%的年均速度增长;AI芯片业务年增速或达80%。

英伟达供应商鸿海Q3净利润576.7亿台币,环比提高30%,显著超越市场预期,鸿海董事长刘扬伟在财报电话会议上表示,乐观看待明年AI市场的发展,人工智能将是明年最大的增长动力。

声明:本文只是信息分享,不构成任何投资建议,市场有风险,投资需谨慎。关注我,了解各行业内容!点赞支持,感谢!

盛鹏配资提示:文章来自网络,不代表本站观点。